(시사오늘, 시사ON, 시사온=임영빈 기자)

지난 5월 CJ E&M 주가 우려사항으로 꼽혔던 요소들이 모두 해소됐다는 증권가 분석이 나왔다. 더욱이 올해 역대 최고 실적을 달성할 것이라는 전망이 제기되면서 하반기에 적극적으로 투자할 것을 권하기도 했다.

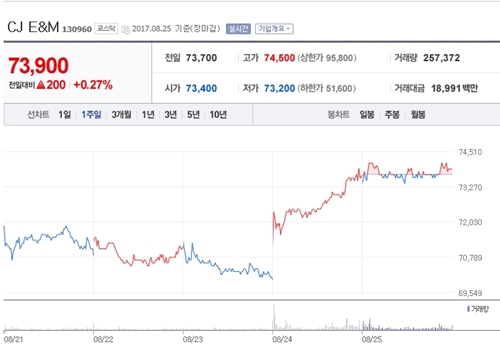

25일 CJ E&M 주가는 전일 대비 300원(0.41%) 떨어진 7만 3400원에 장 시작해 전날보다 200원(0.27%) 오른 7만 3900원에 장 마감했다.

올 상반기 CJ E&M 매출액은 전년 동기 대비 1487억 7700여만 원(22.18%) 상승한 8195억 8300여만 원을 달성했다. 영업이익에서도 전년 동기 대비 239억 4900여만 원(103.99%) 늘어난 469억 79000여만 원을 기록하는 등 호성적을 시현했다.

대신증권 김희재 연구원은 “전일 5%대 주가 상승은 넷마블 영향이나, 5월 이후 주가 우려사항이 모두 해소된 영향이 더 컸다”라고 분석했다.

김 연구원이 꼽은 5월 이후 CJ E&M 주가 부진 이유는 △<내일 그대와> <시카고 타자기> 등 tvN 주요 작품의 시청률 부진 △넷마블 주가 부진 △ 영화 <군함도>의 관객수 불확실성 등 3가지를 꼽았다.

이어 각 항목별로 △<비밀의 숲> <명불허전> 등 후속 드라마의 선전으로 시청률 회복 △리니지2 레볼루션 일본 앱스토어 매출 1위 등극 소식에 주가 상승 △<군함도> 손익분기점(BEP) 달성 등으로 인해 우려됐던 점이 모두 해소됐다고 밝혔다.

그런 만큼 올 하반기에는 적극 투자할 것을 권했다. 김 연구원이 꼽은 투자포인트는 △역대 최대 실적 전망 △연말에 강한 tvN 드라마 △스튜디어 드래곤 상장 등의 3가지였다.

올해 2분기 방송부문 광고매출이 2.6% 감소하긴 했으나, 광고를 포함한 전체 방송 매출은 23.7% 증가했을 뿐만 아니라 방송 매출과 영업이익은 역대 2분기 최대 실적을 달성했다. 특히 CJ E&M의 경우, 컨텐츠 제작부터 방송, 유통, 광고, 판권 등을 모두 담당하며 다양한 수익을 창출하기 때문에 수익 형태를 광고와 기타로 구분하는 것은 의미 없다고 봤다.

더욱이 지난 2년 동안 통상 11~1월에 방영됐던 tvN의 연간 최대 기대작들(2015년 <응답하라 1998>, 2016년 <도깨비> 등)이 성공 가도를 밟은 전례가 있으며 올 하반기 스튜디오 드래곤 상장을 앞두는 등 긍정적인 이벤트가 대기 중이라고 설명했다.

김 연구원은 “투자의견 매수(Buy)와 목표주가 9만 1000원을 유지한다”고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게