(시사오늘, 시사ON, 시사온=임영빈 기자)

에스티팜이 올 3분기 매출 부진으로 주식 시장에서도 약세를 이어가고 있다. 단, G163의 Fast track 지정에 따른 순조로운 임상 진행과 오는 12월 G163 임상 결과 발표에 따라 반등할 가능성도 있다고 신한금융투자는 분석했다.

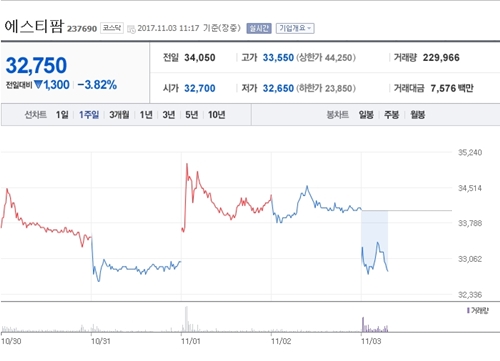

3일 에스티팜은 전날(3만 4050원)보다 1150원(3.38%) 하락한 3만 2900원에 장 시작해 오전 11시 17분 현재 전일대비 1300원(3.82%) 떨어진 3만 2750원에 거래되고 있다.

신한금융투자는 에스티팜이 올 3분기 매출액 434억 원(전년 대비 19.7% 감소)으로 시장 기대치인 532억 원을 크게 하회했다고 전했다. 가장 큰 이유는 지난 9월 예정됐던 길리어드향 API(원료의약품) 선적분(100억 원)이 10월로 이연되면서 매출이 부진했기 때문이라고 설명했다.

이연된 매출은 오는 4분기에 인식될 것으로 예상돼 연간 매출에 큰 영향은 없겠지만 올리고 API 매출액은 G163의 임상 2상 종료 이후 여전히 부진했다고 덧붙였다. 매출 부진으로 원가율 또한 전년 대비 12.6% 상승하면서 영업이익은 전년 대비 51.2% 감소한 102억 원을 기록했다.

신한금융투자 이은샘 연구원은 “더딘 수익성 개선 속도에 따른 실적 추정 하향으로 투자의견 매수(BUY)를 유지하며 목표주가는 기존 4만 2000원에서 2.4% 하향한 4만 1000원으로 조정한다”고 밝혔다.

이 연구원은 △향후 RNA 치료제 시장 확대로 Oligo의 높은 성장 예상 △G163의 미국 FDA Fast Track 지정에 따른 순조로운 임상 진행 △ 오는 12월 G163 임상 결과 발표에 따른 모멘텀 등의 요소가 향후 모멘텀으로 작용할 것이라고 예상했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게