(시사오늘, 시사ON, 시사온=임영빈 기자)

한화케미칼이 올 3분기에는 시장 기대치를 소폭 하회하는 실적을 거두긴 했으나 4분기에는 연간 지배순이익 1조 원을 상회하는 실적을 거둘 것이라고 신한금융투자가 전망했다.

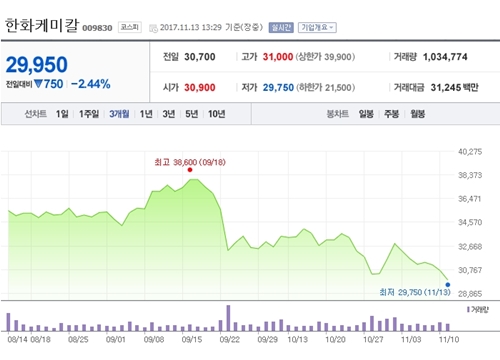

13일 한화케미칼은 전 거래일(3만 700원)보다 250원(0.81%) 오른 3만 950원에 장 시작해 오후 13시 29분 현재 전일대비 750원(%) 하락한 2만 9950원에 거래되고 있다.

신한금융투자는 한화케미칼이 올 3분기 거둬들인 영업이익은 전 분기 대비 1.6% 감소한 2152억 원으로 시장기대치인 2236억원을 소폭 하회했다고 밝혔다.

태양광은 예상외로 부진한 것으로 드러났다. 미국을 강타한 허리케인으로 인한 출하 지연으로 매출액이 전년 동기 대비 4.0% 감소했고 웨이퍼(원료) 가격 상승으로 수익성도 전년 동기 대비 1.2% 감소했다.

그러나 당초 예상대로 가성소다 등 주요 제품 판가 상승 덕분에 기초소재 부문 등의 영업이익은 전 분기 대비 13.0% 증가했다. 이외에 가공소재(국내 고객사 신차 출시 효과로 전년 동기 대비 매출 4.8% 증가)와 리테일(전 분기 재산세 70억 원 납부 및 3분기 부가세 환급 180억 원)도 적자에서 벗어난 것으로 나타났다.

신한금융투자 이응주 연구원은 오는 4분기 한화케미칼의 영업이익은 3분기 대비 16.7% 감소한 1794억 원이 될 것이라고 예상했다. 하지만 이는 4분기 기준으로는 사상 최대 수치이며 예상대로라면 연간 순이익(지배)은 1조 원을 상회할 것이라 설명했다.

세부적으로는 가성소다의 경우 11월 현재 가격은 전 분기 평균 대비 38% 상승할 것이며 기초소재 영업이익은 전 분기 대비 17% 감소할 것이라고 봤다. 비수기 진입, 정기보수, 연말 성과급 등을 근거로 제시했다. 태양광의 경우 출하량 회복에 힘입어 매출액과 영업이익이 각각 10%, 99% 증가할 것이라고 분석했다.

이 연구원은 한화케미칼에 대해 △핵심 제품 호황 지속으로 기초소재 선전 △미국 관세 부과 불구 태양광 출하량 증가 및 원료가 하향 안정 등의 요인을 투자 포인트로 꼽으며 “투자의견 매수(BUY)와 목표주가 4만 4000원을 유지한다”고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게