(시사오늘, 시사ON, 시사온=임영빈 기자)

삼성전기가 올 4분기에 3분기 대비 개선된 실적을 시현할 수 있을 것이라고 하이투자증권이 전망했다. 시기적으로 비수기임에도 불구하고 LCR 사업부문의 마진 개선과 ACI사업부문의 턴어라운드가 긍정적으로 작용할 것이라는 게 그 이유다.

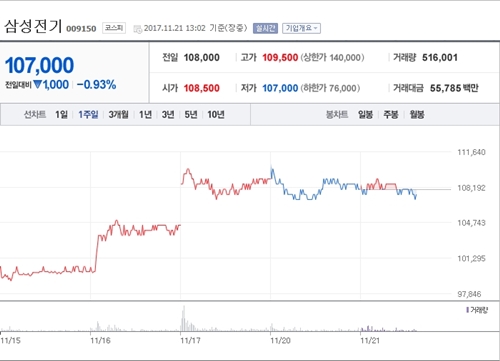

21일 삼성전기는 전날(10만 8000원)보다 500원(%) 상승한 10만 8500원에 장 시작해 오후 1시 2분 현재 전일대비 1000원(0.93%) 하락한 10만 7000원에 거래되고 있다.

통상 4분기는 전략거래선의 스마트폰 재고 조정으로 실적이 전년 동기 대비 감소하는 패턴을 일반적으로 보인다고 하이투자증권은 설명했다. 그러나 삼성전기는 이를 빗겨갔다.

하이투자증권은 삼성전기의 4분기 실적이 3분기 대비 개선됐다고 설명했다. 매출액은 전년 대비 37.8% 증가한 1조 8500억 원, 영업이익은 전년 대비 흑자 전환해 1103억 원, 영업이익률 6.0%를 각각 기록할 것이라고 추정했다.

올해 4분기에 호실적을 달성할 수 있었던 요인으로는 △적층세라믹콘덴서(Multi Layer Ceramic Condenser, MLCC)의 우호적 수급 환경에 다른 LCR 사업부문의 마진 개선과 △북미거래선향 OLED모듈용 RF-PCB 공급 증가에 따른 ACI사업부문의 턴어라운드가 꼽힌다.

하이투자증권 고의영 연구원은 2018년에도 MLCC의 수급 환경이 우호적일 것이라고 전망하며 2018년 삼성전기의 연간 실적은 매출액 8조 3000억 원(전년 대비 19.0% 증가), 영업이익 6436억 원(전년 대비 107.9% 증가), 영업이익률 7.8%가 될 것이라고 분석했다.

고 연구원은 “삼성전기의 PBR은 역사적으로 LCR사업부의 영업이익률과 동행하는 모습을 보였다”고 밝혔다. 고정비가 큰 LCR사업 특성상 영업 레버리지가 크게 작용해 전사실적을 좌우했던 점을 언급한 것이다.

그는 또, 현재와 같이 삼성전기 LCR 사업부의 영업이익률 상승이 구조적인 것으로, PBR 멀티풀 추가 상향도 가능한 것으로 봤다. 그러면서 “투자의견 매수(BUY) 목표주가 13만 5000원을 유지한다”고 밝혔다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게