(시사오늘, 시사ON, 시사온=임영빈 기자)

동원산업이 어가와 어획량, 유가 등 사업 영위 관련 요소들이 모두 양호함 속에 올 1분기 영업이익이 969억 원을 기록할 것이라고 신한금융투자가 전망했다.

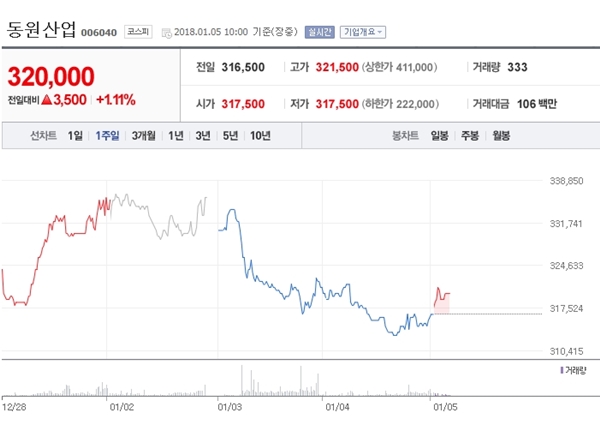

5일 동원산업은 전 거래일(31만 6500원)보다 1000원(0.32%) 상승한 31만 7500원에 장 시작해 오전 10시 현재 전일대비 3500원(1.11%) 오른 32만 원에 거래되고 있다.

신한금융투자는 동원산업의 2017년 4분기 연결 매출액과 영업이익으로 전년 대비 각각 55.6%, 66.5% 증가한 6202억 원과 707억 원을 전망했다. 수산 영업이익은 전년 대비 66.3% 증가한 287억 원을 예상했다.

당 기간 동안 어가와 어획량이 모두 좋았다는 평가를 내렸다. 4분기 평균 어가는 2033달러/톤(전년 대비 34.8% 증가)이다. 이는 전년 동기 대비 매우 높은 수준이라 설명하며 연간 내내 고전한 어획량도 반등을 보일 것이라고 추정했다. 지난 4분기 어획량은 2016년 4분기 이후 최대 어획량인 4만 4000톤(전년 대비 5.0% 증가)로 전망했다.

유통 영업이익은 전년 대비 26.8% 증가한 266억 원을 기록할 것이라고 밝혔다. 스타키스트의 통조림 원료로 쓰이는 날개다랑어 어가 상승률이 상대적으로 낮아 비용 부담이 적다고 설명했다.

물류는 전년 대비 511.3% 증가한 153억 원으로 동부익스프레스의 호조가 이어질 것이라 분석했다.

어가를 결정하는 핵심 요인으로 꼽히는 것이 어획량과 유가다. 어획량이 낮을수록, 유가가 높을수록 어가는 상승할 가능성이 높다.

신한금융투자는 2018년 상반기 어가가 최소 1600달러/톤 이상에서 유지될 가능성이 높으며 이에 따른 동원산업의 올 상반기 영업이익은 전년 대비 18.2% 증가한 969억 원이 될 것이라고 예상했다.

신한금융투자 구현지 연구원은 동원산업에 대해 “투자의견 매수(BUY)와 목표주가 40만 원을 유지한다”고 전했다.

구 연구원은 동원산업이 주식시장에서 △매력적인 밸류에이션 보유(2018년 PER 7.5배) △유통과 물류의 지속적인 이익 증가 △어가의 견조한 흐름에 따른 수산 부문의 호조 등의 투자포인트를 가진 종목이라고 분석했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게