(시사오늘, 시사ON, 시사온=임영빈 기자)

유안타증권은 올해 하나투어의 인바운드 자회사 실적 개선 및 면세사업의 적자규모 대폭 축소를 전망했다. 단, 이익증가율은 황금연휴로 인해 전년대비 완만한 수준에 그칠 것으로 예상했다.

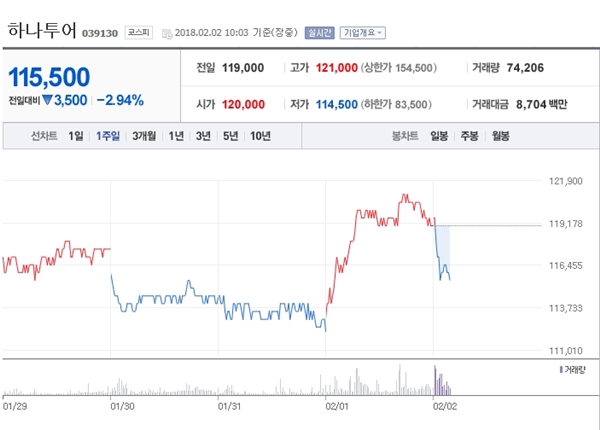

2일 하나투어는 전 거래일(11만 9000원)보다 500원(0.42%) 상승한 11만 9500원에 장 시작해 오전 10시 3분 현재 전일대비 3500원(2.94%) 떨어진 11만 5500원에 거래되고 있다.

하나투어의 2017년 4분기 연결실적은 매출액 1814억 원(전년 대비 24% 증가), 영업이익 157억 원(전년 대비 315% 증가), 당기순이익 54억 원(전년 대비 116% 증가)을 각각 기록했다.

동사는 잠정실적 발표 시, 본사 및 자회사 영업이익 세부내역을 밝히지 않고 있다. 유안타증권의 추정치에 따르면 부문별 영업이익은 본사 140억 원, 해외 자회사 52억 원이다. SM면세점은 영업손실 45억 원을 예상했다.

유안타증권 박성호 연구원은 하나투어에 대해 “투자의견 매수(BUY)를 유지하며 목표주가를 기존 12만 4000원에서 13만 5000원으로 상향조정한다”고 전했다.

우선, SM면세점은 재고자산 처분 이슈가 상당부분 종결되는 가운데 방한(訪韓) 중국인 관광재개 및 판관비 절감효과가 맞물리면서 적자규모가 대폭 축소될 것이라고 전망했다. 마크호텔을 비롯한 기타 인바운드 자회사 실적 개선에 대한 기대감도 함께 언급했다.

다만, 본사는 LCC 중심의 항공공급량 증가효과에 힘입어 성장세를 이어갈 것으로 보이나, 올해 이익증가율은 연휴 부재효과로 인해 전년대비 완만한 수준에 그칠 것이라고 예상했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게