(시사오늘, 시사ON, 시사온=임영빈 기자)

KT&G의 자체 상품 ‘핏’의 시장 내 점유율 확보 속도가 올 한해 동사 실적을 좌우할 것이라고 신한금융투자가 전망했다. 시장 내 전자담배 공급량 확보 속도에 따라 점유율 상승세도 변화를 보일 것이라고 덧붙였다.

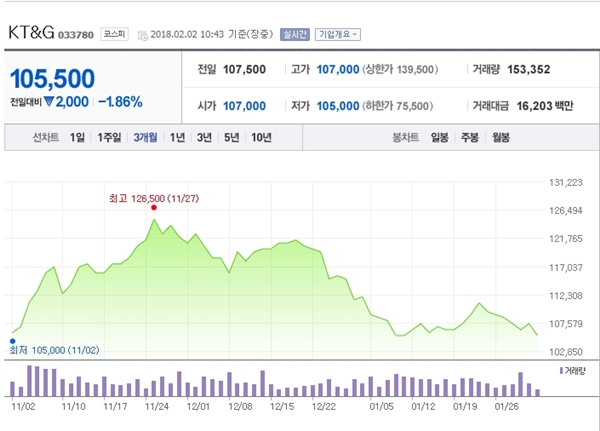

2일 KT&G는 전 거래일(10만 7500원)보다 500원(0.47%) 하락한 10만 7000원에 장 시작해 오전 10시 43분 현재 전일대비 2000원(1.86%) 떨어진 10만 5500원에 거래되고 있다.

KT&G의 2017년 4분기 연결 매출액은 1조 500억 원(전년 대비 5.1% 감소, 영업이익은 2225억 원(전년 대비 27.0% 감소)를 각각 보였다. 이는 영업이익 기준 시장 기대치 2925억 원에 못 미치는 수준이다.

지난해 4분기 기준 국내 궐련 내 전자담배 점유율은 전 분기 2~3%에서 7%로 대폭 확대됐다. KT&G의 자체 전자담배 ‘핏’의 판매량은 4000만 개비를 기록했다. 전자담배 내 분기 평균 점유율은 3~4%, 기말 기준으로는 10%로 추정되며 기존 궐련 점유율은 59.6%를 기록했다.

수출 매출액은 전년 대비 0.6% 감소한 2070억 원으로 집계됐다. 판매량에서이 역 기저효과와 비우호적 환율 흐름에 발목을 잡혔다. 판관비율이 일회성 수수료 증가, 연구비 집행 등으로 인해 4.0% 상승했는데 이것이 수익성 하락의 주된 요인으로 지목됐다.

신한금융투자는 KT&G의 2018년 연결 매출액은 4조 7000억 원(전년 대비 0.5% 증가), 영업이익은 1조 4000억 원(전년 대비 1.4% 감소)을 각각 전망했다. 올해 말 기준 궐련 내 전자담배 점유율은 13~14%를 예상했다.

결국 동사의 최대 관건은 자체 상품 ‘핏’의 점유율 확보 속도라고 진단했다. 올해 전자담배 포함 국내 담배 매출액은 1조 8000억 원(전년 대비 2.4% 감소)으로, 핏의 기말 점유율은 25%으로 각각 추정했다.

신한금융투자 홍세종 연구원은 “전체 판매량의 3~4%가 전자담배로 대체될 것이며 공급량 확보 속도에 따라 점유율 상승세가 가속화될 수 있다”며 “투자의견 매수(BUY)와 목표주가 14만 6000원을 유지한다”고 전했다.

앞서 KT&G는 공시를 통해 주방배당금을 4000원까지 확대한다고 밝힌바 있다. 배당성향은 43%에 달한다. 홍 연구원은 “KT&G 주가의 점진적 우상향 기조를 예상한다”고 밝혔다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게