(시사오늘, 시사ON, 시사온=임영빈 기자)

메디톡스가 국내 보톡스 업체 중 유일하게 중국에서 임상 3상을 완료했다. 한국투자증권은 그동안 막연했던 중국 파이프라인의 가치를 향후 주목해야 한다고 권했다. 아울러 올해 국내시장 내 가격경쟁의 승자로 메디톡스를 지목했다.

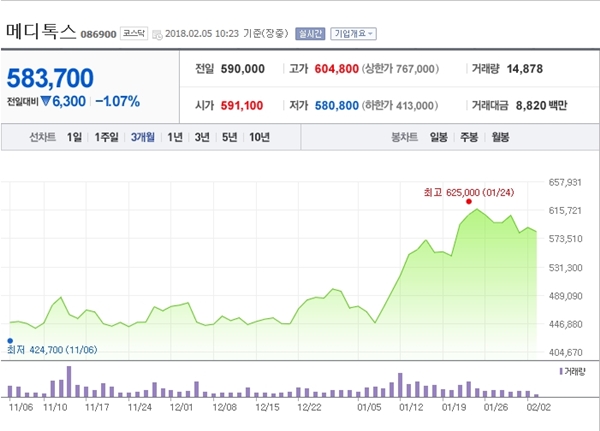

5일 메디톡스는 전 거래일(59만 원)보다 4900원(0.83%) 상승한 59만 4900원에 장 시작해 오전 10시 23분 현재 전일 대비 6300원(1.07%) 떨어진 58만 3700원에 거래되고 있다.

메디톡스는 중국에서 임상 3상을 마친 뒤 조만간 자사 보톡스에 대한 판매허가 신청서를 CFDA(중국 국가식약품감독관리국)에 제출할 방침이다. 한국투자증권은 메디톡스의 중국 파이프라인 가치를 1조 1400억 원으로 평가내리며 총 세 가지 평가 근거를 들었다.

우선, 중국 파트너사 화희생물(Bloomage)의 현지 진출이 앨러간(Allergan)의 미국진출보다 훨씬 값지다고 판단했다. 화희생물이 메디톡스의 보톡스를 판매하며 자사의 HA필러 판매도 시너지를 누릴 수 있을 만큼 확실한 동기부여가 되기 때문이다.

또한 화희생물이 중국 내 2위 HA필러업체인 만큼 이미 고객과 유통채널을 확보하고 있어 시장 내 빠른 침투가 가능하다고 바라봤다. 마지막으로 소비자 판매가가 높은 중국에서 한국산(産) 프리미엄을 기반으로 여타 시장에서 받을 수 없는 높은 판매가를 보장받을 수 있을 것이라고 설명했다.

한국투자증권은 메디톡스가 가격인하를 계기로 국내시장 내 입지를 더욱 강화할 것이라고 추측했다. 반면, 경쟁사들이 단기적으로 가격을 낮출 가능성은 제한적이라고 판단했다. 메디톡스와의 경쟁을 위해 가격을 낮추게 될 경우, 점유율을 수성할 수는 있겠지만 그에 따른 수익성 악화는 명백하기 때문이다.

한국투자증권 진홍국 연구원은 메디톡스에 대해 “투자의견 매수(BUY)를 유지하며 목표주가를 기존 59만 원에서 75만 원으로 상향한다”고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게