(시사오늘, 시사ON, 시사온=임영빈 기자)

현대중공업이 2017년 4분기 37억 달러 가량 신규수주에도 불구하고 환율 및 원자재 가격 영향에 말미암아 전년 동기 대비 적자 전환했다. SK증권은 현대중공업의 전 분기 적자 지속 가능성을 제시했다.

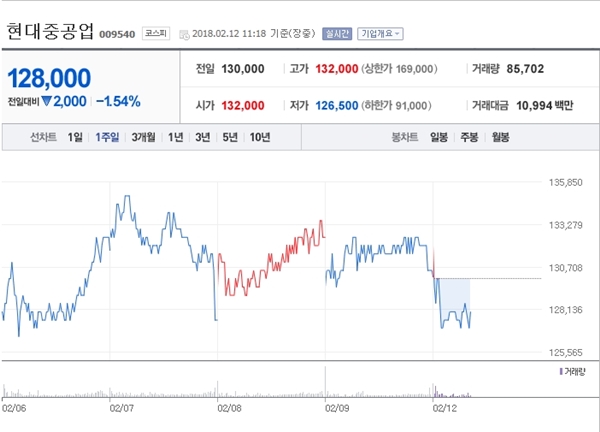

12일 현대중공업은 전 거래일(13만 원)보다 2000원(1.54%) 상승한 13만 2000원에 장 시작해 오전 11시 18분 현재 전일 대비 2000원(1.54%) 떨어진 12만 8000원에 거래되고 있다.

SK증권에 따르면, 현대중공업의 지난 해 4분기 매출액은 전년 동기 대비 1.9% 증가한 3조 4887억 원을 기록했으나 영업이익은 3422억 원 손실 발생으로 전년 동기 대비 적자 전환했다.

4분기 매출은 전 분기 대비 조업일수가 길어 증가했으나 지난해와 비교할 경우 조선 및 해양 물량 감소로 인해 32.9% 감소했다. 영업이익은 36억 6000만 달러를 신규로 수주했으나 환율 급락, 강재가 인상 등 영향과 고정비 부담으로 공사손실충당금을 쌓으며 적자가 났다.

지난 6개월 간 두바이유가 약 22% 가량 가격이 오르면서 국내 선사의 가격 경쟁력이 글로벌 시장의 도마 위에 오른 것으로 알려졌다. SK증권은 유가 강세로 해양플랜트 발주가 나더라도 국내 선사의 수주를 장담하기 어려울 것이라고 진단했다.

SK증권 유승우 연구원은 현대중공업에 대해 “투자의견 중립(Hold)을 유지하고 목표주가를 기존 17만 2000원에서 15만 원으로 하향한다”며 “포스코와 현대제철이 1분기 내 후판가 추가 인상 의사를 밝힌 바 있기에 지난해 4분기의 적자가 지속될 수도 있다”고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게