(시사오늘, 시사ON, 시사온=임영빈 기자)

교보증권은 현대건설이 연초 이후 저조한 지난해 4분기 실적을 발표했음에도 불구하고 올해는 동사를 둘러싼 호재가 많다고 분석했다.

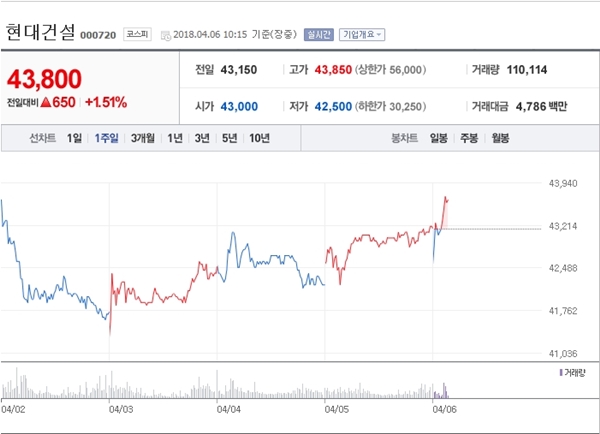

6일 현대건설은 전 거래일(4만 3150원)보다 600원(1.39%) 하락한 4만 3150원에 장 시작해 오전 10시 15분 현재 전일 대비 650원(1.51%) 오른 4만 3800원에 거래되고 있다.

교보증권은 현대건설을 둘러싼 긍정적 요인으로 △유가 상승에 따른 해외 수주 개선 기대 △4월 남북 정상회담에 따른 경협 수혜 △현대차그룹 개편 발표에 따른 시장 우려 해소로 양호한 주가 흐름 지속 등을 꼽았다.

우선, 해외 수주는 최근 싱가폴 매립(4100억 원), 우즈베키스탄 발전(5700억 원) 수주에 이어 오는 2분기 사우디 항만 발주규모 확대(5억 달러→15억 달러), 하반기 UAE·사우디 가스 메가플렌트 등을 통해 시장 기대치를 무난하게 충족할 것이라 예상했다.

남북 경협은 실제 수혜를 거두기까지는 다소 시간이 걸리겠지만 금강산 개발·개성공단·체육관·경수로 사업 등 다양한 북한 내 공사 경험이 있는 만큼 투자 심리 개선이 기대된다고 밝혔다.

마지막으로 현대건설이 지배회사 전환을 추진할 경우 현재의 출자구조를 유지하는 것이 가능하기에 잠재 오버행이 해소될 것이라고 봤다. 연결 자회사 현대엔지니어링 상장 및 합병 여부는 현 시점에서 악재는 아니라는 의견을 전했다.

한편, 올 1분기 실적은 매출액 4조 1000억 원(전년 대비 1.5% 감소), 영업이익 2310억 원(전년 대비 1.0% 증가)를 예상했다. 플랜트 매출 부진으로 보합세를 보이겠지만 영업이익은 지난해 수준을 유지할 것이라고 설명했다.

교보증권 백광제 연구원은 현대건설에 대해 “투자의견 매수(Buy)와 목표주가 5만 5000원을 유지한다”라며 “다양한 호재로 주가 매력이 급증한 만큼 매수를 추천한다”라고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게