(시사오늘, 시사ON, 시사온=임영빈 기자)

한국투자증권은 포스코의 올 1분기 실적이 시장 기대치를 상회할 것이라 분석했다. 중국 철강 가격의 반등이 나타날 것으로 예상될 뿐 아니라 현재 국내 철강 업황도 양호하다고 설명했다.

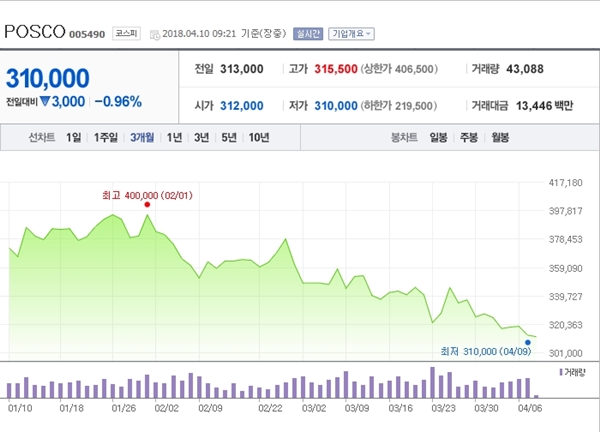

10일 포스코는 전 거래일(31만 3000원)보다 500원(0.16%) 상승한 31만 3500원에 장 시작해 오전 9시 21분 현재 전일 대비 3000원(0.96%) 떨어진 31만 원에 거래되고 있다.

지난 주 2018년 상반기 조선용 후판 가격이 톤당 5만 원 인상됐다. 한국투자증권은 이를 반영해 포스코의 1분기 연결 영업이익이 시장 기대치 1조 2540억 원을 8.4% 상회하는 1조 3590억 원으로 예상했다. 중국산 철강재 수입 감소로 출하량이 늘고 열연 제품의 가격 인상이 지속된 것이 실적 개선의 원동력이 될 것이라고 판단했다.

중국 업황의 개선도 함께 점쳤다. 이번 춘절기간 유통상 재고량이 춘절을 전후해 2011년 이후 가장 큰 규모로 증가했다. 이를 두고 일각에서는 시중 재고가 많아 철강 가격의 하락 요인으로 작용하는 것 아니냐는 우려 섞인 시선을 보내기도 했다.

그러나 유통 재고가 춘절 이후 빠르게 감소하고 있어, 제고에 대한 우려는 해소될 것이라고 한국투자증권은 설명했다. 한편, 수요는 본격적인 봄 성수기 진입으로 개선될 것이며 중국 철강 가격 반등이 기대된다고 덧붙였다.

한편, 잇따른 가격 인상으로 국내 철강 업황도 호조세가 지속되고 있다고 설명했다. 지난 해 말 중국 가격이 상승하면서 국내로의 수입 가격 또한 상승했다. 이에 국내 유통상들이 중국산 철강재 수입량을 줄였고 국내 업체의 출하량이 상대적으로 늘어났다. 더불어 철근, 형강, 열연, 후판, 냉연 등 전 강종에 걸쳐 가격이 인상되는 등 철강 업황이 양호한 것으로 평가받고 있다.

한국투자증권 최문선 연구원은 포스코에 대해 “투자의견 매수(Buy)와 목표주가 46만 원을 유지한다”라며 “실적과 업황에 초점을 맞춰보면 재매수할 기회”라고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게