(시사오늘, 시사ON, 시사온=임영빈 기자)

신한금융투자는 GS홈쇼핑의 올 1분기 별도 영업이익이 전년 동기 대비 감소할 것이며 이는 2분기까지 지속될 것이라고 분석했다. 전년 동기 일회성 이익과 높은 송출 수수료 인상률 때문이다.

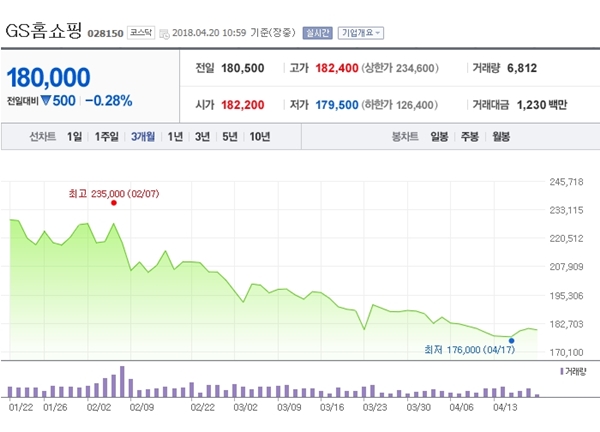

20일 GS홈쇼핑은 전 거래일(18만 500원)보다 300원(0.17%) 상승한 18만 800원에 장 시작해 오전 10시 59분 현재 전일 대비 500원(0.28%) 떨어진 18만 원에 거래되고 있다.

신한금융투자는 GS홈쇼핑의 1분기 별도 영업이익이 전년 동기 대비 25.4% 감소할 것이라고 내다봤다. 전년 동기 일회성 영향을 제거할 경우 영업이익은 전년 동기 수준이며 연간 추정 송출 수수료 2753억 원 포함 시 전년 동기 대비 9.0% 증가를 보일 것이라 밝혔다.

취급고는 전년 대비 3.9% 증가한 1조 407억 원으로 추산했다. TV와 모바일 채널 취급고액은 각각 전년 동기 대비 2.5% 감소, 19.2% 증가를 예상했다.

신한금융투자는 CJ홈쇼핑이 오는 2분기에도 전년 동기 일회성 이익 영향에서 벗어나기 힘들 것이라고 판단했다. 일회성 효과를 제거하더라도 영업이익은 전년 대비 2.2% 감소를 전망했다.

판관비 절감 노력에도 불구하고 송출 수수료 증가 부담이 커 다소 부진한 흐름을 보일 것이라고 덧붙였다. 분기 평균 수수료 부담 증가는 약 57억 원이다.

2분기 최급고액은 전년 대비 3.2% 증가를 예상했다. 예상 TV 채널 성장률은 전년 대비 –1.7%다. 티커머스 취급고 성장(연간 추정 1649억 원, 전년 대비 32.7% 증가)에도 기존 라이브 TV 부진으로 말미암아 연군 TV 취급고액은 전년 대비 0.6% 줄어들 것이라고 내다봤다.

신한금융투자 박희진 연구원은 GS홈쇼핑에 대해 “투자의견 매수(Buy)를 유지하나, 목표주가는 26만 5000원으로 기존 28만 원 대비 5.4% 하향한다”라며 “예상보다 높은 송출 수수료 인상률을 반영해 추정치를 소폭 하향했다”라고 말했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게