(시사오늘, 시사ON, 시사온=임영빈 기자)

한국투자증권은 대한항공의 2분기 실적이 컨센서스를 하회하며 부진을 노출할 것이라 전망했다. 대한항공을 비롯해 2분기 항공사들의 실적이 모두 기대치에 못 미쳤으나 여객수요 강세에 대한 기대감은 여전히 유효하다고 분석했다.

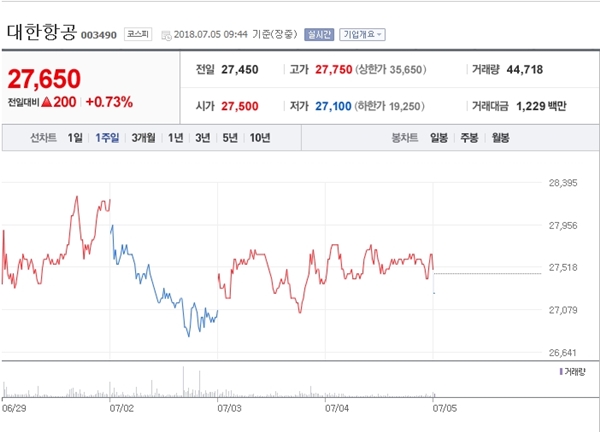

5일 대한항공은 전 거래일(2만 7450원)보다 200원(0.73%) 하락한 2만 7250원에 장 시작해 오전 9시 44분 현재 전일 대비 200원(0.73%) 오른 2만 7650원에 거래되고 있다.

한국투자증권이 추정한 대한항공 2분기 매출액과 영업이익은 각각 3조 713억 원과 1317억 원이다. 매출액은 전년 동기 대비 6% 늘어나나 영업이익은 24% 줄어든 수치다. 유가 상승과 일회성 비용 700억 원 내외 반영으로 영업이익은 시장 컨센서스 1635억 원 대비 19% 하회할 것으로 예상했다.

단, 여객수요는 여전히 견고하다고 평가했다. 대한항공의 지난 4~%월 국제선 여객 수는 전년 대비 11% 늘었다. 4분기 반등 이후 매분기 증가 폭이 커지고 있는데 이는 저비용항공사로의 수요 이탈이 일단락되고 대형항공사(FSC)로서의 경쟁력을 되찾고 있음을 의미한다고 전했다.

아울러 지정학적 리스크 완화로 인바운드 수요 또한 반등세를 보이고 있다. 한국투자증권은 향후 원가와 환율 상승은 우려요인이나 3분기에는 기저효과가 더해질 것으로 판단했다. 지난해와 다르게 추석연휴 효과가 3분기에 더해지면서 LA호텔의 영업적자 역시 전년 동기 350억 원에서 대폭 줄어들 것으로 내다봤다.

한국투자증권 최고운 연구원은 대한항공에 대해 “상반기 실적부진과 커지는 유가부담을 반영해 목표주가는 기존 4만 4000원에서 3만 9000원으로 11% 하향한다”라며 “다만 여객수요의 강세는 구조적이며 대한항공의 국제선 실적은 바닥을 지났다는 점에서 투자의견은 매수(Buy)를 유지한다”라고 말했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게