(시사오늘, 시사ON, 시사온=임영빈 기자)

NH투자증권은 GS건설의 2분기 실적이 시장 기대치를 부합할 것으로 예상했다. 정부 규제로 국내 주택시장이 위축될 우려가 존재하나 향후 2~3년 간 동사의 현 이익 수준은 유지될 것이라고 전망했다.

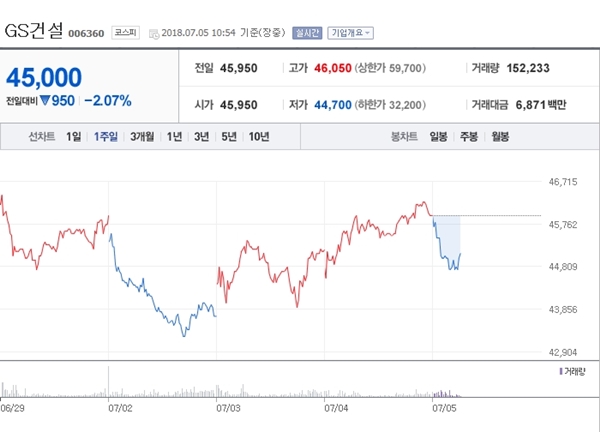

5일 GS건설은 전 거래일(4만 5950원)보다 400원(0.87%) 하락한 4만 5550원에 장 시작해 오전 10시 54분 현재 전일 대비 950원(2.07%) 떨어진 4만 5000원에 거래되고 있다.

NH투자증권은 GS건설의 2분기 매출액과 영업이익이 전년 대비 각각 5.1%, 172.1% 증가한 3조 1477억 원과 2339억 원을 기록하며 컨센서스(영업이익 1955억 원)을 상회할 것으로 내다봤다.

컨센서스를 웃돌 것으로 추정한 근거로는 △도시정비사업을 중심으로 건축부문이 안정적 실적 흐름을 보이는 가운데 △플랜트부문에서는 현안 프로젝트의 마무리로 추가 손실 가능성이 낮아지면서 이익 안정성이 높아짐 등을 제시했다.

1분기 건축부문 수주잔고는 25조 7000억 원으로 여전히 재건축/재개발 중심으로 진행된 것으로 나타났다. 이미 다수의 재건축/재개발 사업을 수주한 만큼 올해 초부터 강화된 재건축 초과이익 환수제, 안전 진단 기준 강화 등 정부 규제로 인한 영향은 적을 것으로 판단했다.

NH투자증권 이민재 연구원은 GS건설에 대해 “투자의견 매수(Buy) 및 목표주가 5만 5000원을 유지한다”라며 “주가의 추가적인 상승 여력도 충분하다”라고 말했다.

이 연구원은 “올해부터 베트남을 시작으로 중동과 동남아시아까지 확대될 것으로 예상되는 해외 주택사업, 건설업체 간 부익부 빈익빈 발생할 국내 주택 시장, 동사의 안정적인 실적 등을 고려했다”라고 덧붙였다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게