(시사오늘, 시사ON, 시사온=임영빈 기자)

NH투자증권은 2분기 최대실적을 낸 하나금융지주가 시장 컨센서스를 6.8% 상회했으며, FX환산손실이 없었다고 가정하면, 더 큰 실적 시현도 가능했을 것이라 전망했다.

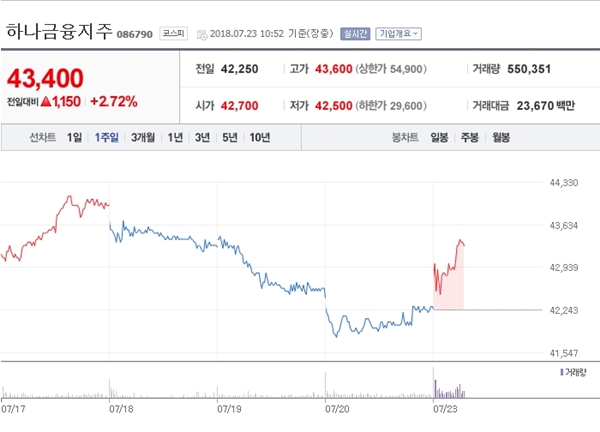

23일 하나금융지주는 전 거래일(4만 2250원)보다 500원(1.18%) 상승한 4만 2750원에 장 시작해 오전 10시 52분 현재 전일 대비 1150원(2.72%) 오른 4만 3400원에 거래되고 있다.

NH투자증권은 하나금융지주가 2분기 호실적을 달성할 수 있었던 원동력으로 △이자이익 및 수수료이익의 안정적 성장과 △대손비용의 하향 안정화 유지를 꼽았다.

가계와 소호 대출은 전 분기 대비 각각 2.4%, 2.6% 증가한 반면 순이자마진(NIM)은 전 분기와 동일한 1.99%를 기록했다. 상반기 누적 대손비용은 역대 최저 수준인 0.13%까지 하락했다. 우량담보 중심의 대출 성장과 리스크 관리가 균형을 이루고 있어서다.

자회사별로는 하나금융투자가 IB수익 증가로 전 분기 대비 54.4% 증가한 646억 원을 기록했고, 하나캐피털은 2분기부터 지분증가 효과가 반영 중이다.

NH투자증권은 하나금융지주가 일회성으로 △FX환산손실 1023억 원 △대출채권매각이익 269억 원 △금호타이어 대손충당금 전입액 113억 원 △STX 대손충당금 환입액 271억 원 등이 발생했는데, FX환산손실이 없었다면 분기 순익 7000억 원도 가능했을 것이라 판단했다.

NH투자증권 원재웅 연구원은 하나금융지주에 대해 “투자의견 매수(Buy)와 목표주가 6만 6500원 그리고 업종 내 톱 픽(Top) 의견을 모두 유지한다”라며 “향후에도 구제와 상관없이 핵심이익 증가와 계열사를 통한 비(非)이자이익 개선세가 지속될 전망”이라고 말했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게