(시사오늘, 시사ON, 시사온=임영빈 기자)

미래에셋대우는 금호석유가 2분기 컨센서스에 부합하는 호실적을 기록했으며 중기적으로도 시황이 개선돼 전체적인 실적이 2020년까지 개선될 것이라 전망했다.

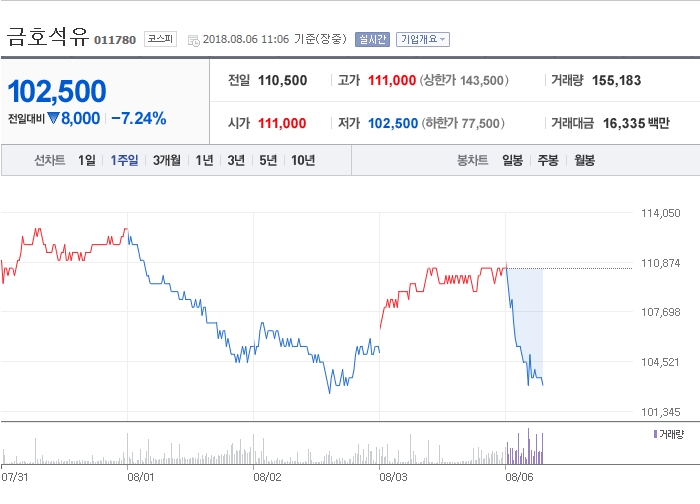

6일 금호석유는 전 거래일(11만 500원)보다 500원(0.45%) 상승한 11만 1000원에 장 시작해 오전 11시 6분 전일 대비 8000원(7.24%) 떨어진 10만 2500원에 거래되고 있다.

금호석유의 2분기 영업이익은 1535억 원으로 컨센서스 수준의 호실적을 기록했다. BPA 등의 시황 강세로 페놀유도체 부문의 실적이 크게 개선됐고 합성고무 역시 SBR 등의 스프레드 둔화에도 불구하고 NB 라텍스의 가격 상승 등으로 영업이익이 증가했기 때문이다.

합성수지 부문은 스프레드 둔화로 전 분기 대비 소폭 감익됐고 에너지 및 기타 부문도 대정비 영향으로 전 분기 대비 영업이익이 감소했다.

미래에셋대우는 금호석유의 3분기 영업이익은 1477억 원으로 2분기 대비 소폭 둔화되나, 높은 수준에서 유지될 것으로 예상했다. 합성고무의 경우 타이어 수요 부진, 부타디엔 가격 강세 등으로 SBR 등의 스프레드가 크게 위축됐으나, NB 라텍스 등의 특수 고무 마진 호조가 지속되며 이를 일정 부분 상쇄해줄 것으로 판단했다.

합성수지의 경우, ABS 시황 강세로 실적 둔화를 점쳤다. 반면 페놀유도체 부문은 BPA 스프레드 강세가 지속 중이고 수요처인 PC 업체들의 증설도 있어 하반기에도 시황 강세가 지속될 전망이라고 설명했다. 에너지 부문도 유가 상승으로 SMP 가격이 상승해 실적 개선이 기대된다고 덧붙였다.

미래에셋대우 박연주 연구원은 금호석유에 대해 “투자의견은 매수(Buy)를 유지하며 목표주가는 기존 15만 원에서 17만 원으로 13% 상향 조정한다”라며 “업종 톱 픽(Top Pick)에 추가한다”라고 말했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게