(시사오늘, 시사ON, 시사온=임영빈 기자)

대신증권은 KB금융이 가까운 시일 내에 자사주 추가 매입을 실시할 것으로 예상되며 이는 동사 주가 반등의 촉매 역할을 할 것이라 분석했다.

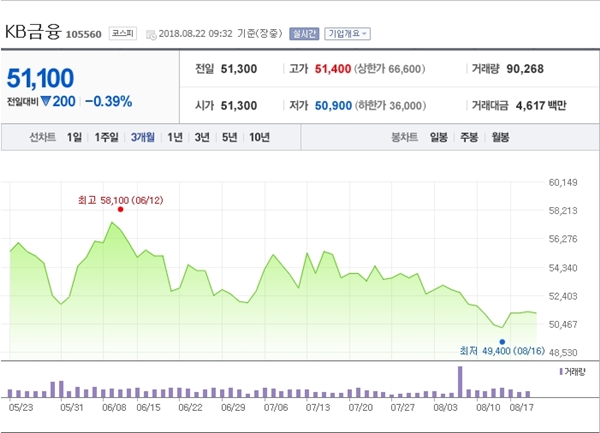

22일 KB금융은 전 거래일(5만 1300원)보다 200원(%) 하락한 5만 1100원에 장 시작해 오전 9시 32분 현재 같은 가격에 거래되고 있다.

KB금융 주가는 올해 들어 19.1% 하락해 은행 평균 하락률 10.3%를 크게 웃돌며 은행 내 주가 수익률이 가장 저조한 것으로 평가받은 바 있다. 특히 장기투자자 성격으로 분류되는 외국인들과 연기금이 동시에 순매도 중인 것으로 알려졌다

대신증권은 수급 악화의 배경을 크게 세 가지로 꼽았다. △지난 2016~2017년 주가가 큰 폭으로 상승한데 따른 차익 실현 △타행과는 다른 순이자마진(NIM) 부진 △추가 상승 동력이 될만한 신규 모멘텀이 없다는 인식이 시장 내 형성 등이 바로 그것이다.

장기투자자 매도 강도가 강화되는 추세는 KB금융에게 있어서는 우려할 만한 요인이기 때문에 이를 타개코자 조만간 자사주 추가 매입을 실시할 것으로 대신증권은 판단했다.

여러 M&A에도 불구하고 보통주자본비율이 14.6%에 달하는 등 자본이 여전히 견고한데다가 은행측이 주가를 부양할 수 있는 현실적인 방법이 자사주 밖에 없다고 근거를 제시했다.

일각에서는 소각하지 않는 자사주 매입은 실질적인 기업가치 제고 효과가 없다고 주장하나, 대신증권은 매크로 및 규제 우려에 짓눌린 현 상황에서는 주주가치 제고를 위한 모든 노력 강구와 강력한 의지표명이 오히려 주가에 더 큰 파급력을 미칠 수 있다고 풀이했다.

대신증권 최정욱 연구원은 KB금융에 대해 “투자의견 매수(Buy), 목표주가 7만 7000원을 유지하고 은행업종 내 최선호주로 제시한다”라며 “성장률이 양호한데다 3분기 NIM 개선 및 금호타이어 환입 등으로 3분기 1조 원에 육박하는 호실적을 시현할 것으로 기대한다”라고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게