(시사오늘, 시사ON, 시사온=임영빈 기자)

신한금융투자는 최근 미국과 중국이 전기차 시장에서 우위를 점하기 위해 치열한 경쟁을 펼치고 있는 가운데 삼성SDI가 수혜를 얻을 것이라고 기대감을 표했다.

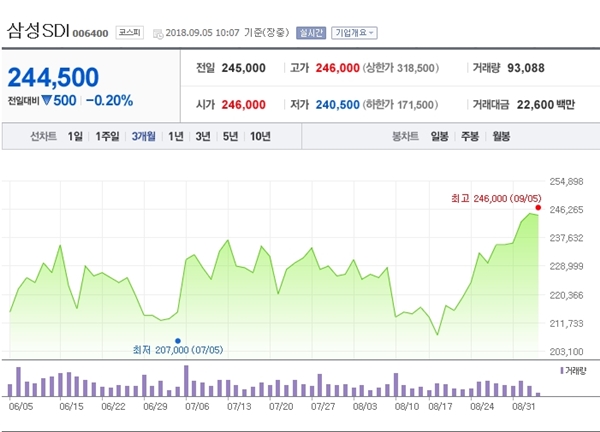

5일 삼성SDI는 전 거래일(24만 5000원)보다 1000원(0.41%) 상승한 24만 6000원에 장 시작해 오전 10시 7분 현재 전일 대비 500원(0.20%) 하락한 24만 4500원에 거래되고 있다.

신한금융투자는 삼성SDI의 3분기 어닝 서프라이즈를 예상했다. 동사 3분기 매출액 2조 6120억 원(전년 대비 52.9% 증가), 영업이익 2110억 원(전년 대비 250.5% 증가)으로 컨센서스(영업이익 1840억 원)을 웃돌 것이라고 봤다.

실적 견인 요소로는 △갤럭시노트9 등 신규 스마트폰 출시로 소형 배터리 판매량 증가 △삼성디스플레이 OLED라인 가동률 상승 △OLED 소재 및 편광판 등 전자재료 사업부 매출액 증가 △전기차와 ESS용 대형 배터리 매출액 증가 등을 꼽았다.

한편, 향후 3년간 전기차용 배터리 매출액은 연평균 46.8% 증가할 것으로 전망했다. 미국과 중국이 글로벌 자율주행 기반 전기자동차 시장 헤게모니 장악을 위해 치열한 경쟁을 펼치고 있는 가운데, 미국과 유럽 자동차업체들이 삼성SDI와 LG화학용 배터리를 우선적으로 탑재할 가능성이 높기 때문이라고 분석했다.

삼성SDI의 자동차용 배터리 매출액은 2017년 9870억 원, 2018년 1조 5540억 원, 2019년 2조 3250억 원, 2020년 3조 1210억 원으로 성장을 거듭할 것이라고 덧붙였다.

신한금융투자 소현철 연구원은 삼성SDI에 대해 “투자의견 매수(BUY), 목표주가 31만 원을 유지한다”라며 “미국과 중국의 전기차 패권경쟁으로 삼성SDI의 배터리 사업부 가치가 부각되고 있으며 실적과 미래 성장성으로 주가 강세가 기대된다”라고 말했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게