(시사오늘, 시사ON, 시사온=임영빈 기자)

미래에셋대우는 삼성전자가 올 3분기 사상 최대 분기 영업이익을 거둘 것이라 전망했다. 그러나 동사 주력인 반도체 사업 및 스마트폰 사업을 둘러싼 우려가 지속되고 있다는 점은 주가에 부정적으로 작용할 공산이 크다고 분석했다.

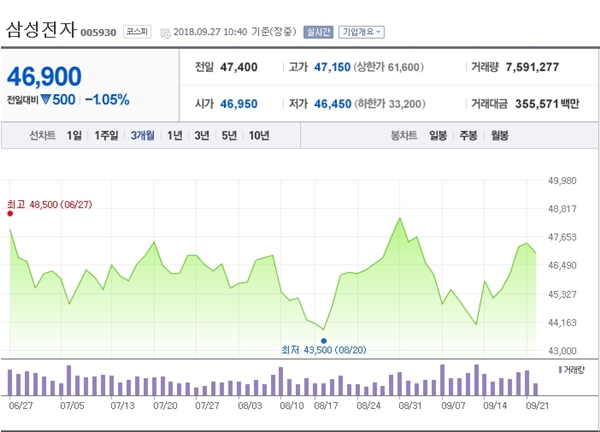

27일 삼성전자는 전 거래일(4만 7400원)보다 650원(1.37%) 하락한 4만 6750원에 장 시작해 오전 10시 40분 현재 전일 대비 500원(1.05%) 떨어진 4만 6900원에 거래되고 있다.

미래에셋대우는 삼성전자의 3분기 실적을 매출액 62조 1900억 원(전년 대비 0.2% 증가), 영업이익 17조 1700억 원(전년 대비 18.1% 증가)으로 추정했다. 영업이익은 사상 최대 분기 영업이익이긴 하나 기존 17조 6100억 원에서는 2.5% 하향 조정된 실적이라고 덧붙였다.

DRAM은 2019년 2분기까지는 가격 하락 가능성을 열어 두고 있다고 설명했다. 올 3분기 전체 영업이익 기준 반도체 영업이익 비중이 79.2%라는 점을 고려하면 투자 심리에는 부정적이라고 전했다.

한편, 동사의 스마트폰 사업 환경도 순탄치는 않다고 밝혔다. 갤럭시 노트9 판매는 예상 수준이나, 갤럭시 S9 등 기존 모델 판매가 기대치에 못 미치고 있기 때문이다. 애플 신제품 효과와 화웨이 등 후발 주자들의 추격으로 시장 경쟁이 심화되는 것이 기저에 자리하고 있어서다.

현재 동사 주력인 반도체 사업의 가격 하락 우려가 지속되고 있다는 점은 주가에 부정적이나 현 배당수익률(분기 배당 354원)은 3%를 넘고 있어 추가적인 배당 성향도 가능하다고 전했다.

미래에셋대우 박원재 연구원은 삼성전자에 대해 “투자의견을 매수(BUY)로 유지하나, 목표주가는 수익추정 변경을 고려해 기존 6만 4000원에서 6만 3000원으로 소폭 하향한다”라고 말했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게