(시사오늘, 시사ON, 시사온=임영빈 기자)

한국투자증권은 NH투자증권이 안정적인 수익 창출력을 바탕으로 올 3분기 시장 기대치를 웃돈 실적을 거두었다고 밝혔다.

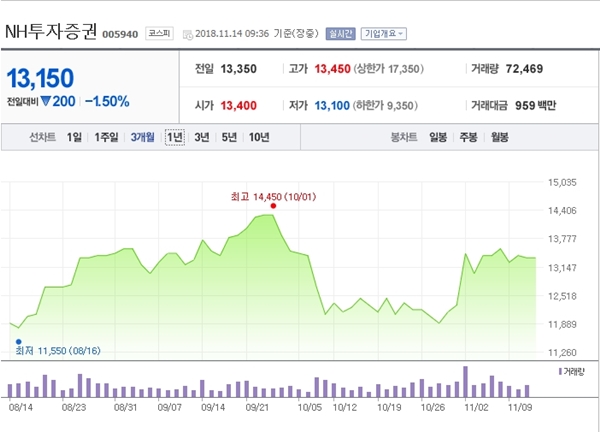

14일 NH투자증권은 전 거래일(1만 3350원)보다 50원(0.37%) 상승한 1만 3400원에 장 시작해 오전 9시 36분 현재 전일 대비 200원(1.50%) 떨어진 1만 3150원에 거래되고 있다.

NH투자증권의 3분기 지배순이익은 1056억 원으로 시장 기대치를 8% 상회했다. 3분기에 완료가 예정됐던 일부 IB 거래들이 4분기로 이연되면서 IB관련 수수료가 예상보다 46억 원이 적게 나오긴 했지만, 운용손익 및 이자수지 부문이 국내채권운용 호조로 예상보다 235억 원 많이 나왔다.

브로커리지 수수료는 665억 원으로 시장 거래대금 감소세와 거의 동일하게 전 분기 대비 34% 감소했다. 금융상품 판매는 전 분기 대비 14% 감소한 203억 원으로 2분기 나인원 브릿지론 펀드 판매 관련 일회성을 제외하면, 1~2분기 수준과 동일한 것으로 파악된다.

IB 관련 수수료(IB 관련 이자수익 제외)는 607억 원으로 전 분기 대비 9% 감소했다. 회사채 시장 호조로 인수주선 및 M&A 수수료가 양호했지만, 당초 3분기에 인식될 것으로 예상됐던 나인원 본PF 수수료가 4분기로 이연됐기 때문이다.

운용손익 및 이자수지는 전 분기 대비 7% 증가한 1443억 원을 기록했다. 자체헤지 비중이 낮아 주가연계증권(ELS)에 대한 손익 민감도가 상대적으로 낮은 가운데, 국내채권운용 부문이 금리하락 환경 아래 호실적을 달성했다.

한국투자증권 백두산 연구원은 NH투자증권에 대해 “투자의견 매수(Buy), 목표주가 1만 8000원 그리고 업종 내 톱픽(Top pick) 의견을 유지한다”며 “다각화된 수익구조와 IB 역량 덕분에 선방하고 있으며 향후 예정된 IB 딜들이 많이 남아있는 점도 긍정적”이라고 말했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게