(시사오늘, 시사ON, 시사온=임영빈 기자)

NH투자증권은 최근 반도체 수급 악화로 인해 SK하이닉스가 올 4분기는 물론 2019년 1분기까지 실적 부진을 겪을 것이라고 분석했다. 본격적인 실적 반등 시기는 내년 3분기부터로 가늠했다.

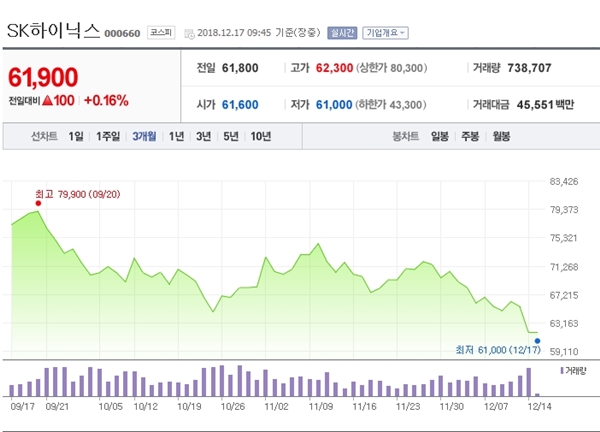

17일 SK하이닉스는 전 거래일(6만 1800원)보다 700원(1.13%) 하락한 6만 1100원에 장 시작해 오전 9시 45분 현재 전일 대비 100원(0.16%) 오른 6만 1900원에 거래되고 있다.

NH투자증권은 SK하이닉스 올 4분기 영업이익을 전년 동기 대비 20% 감소한 5조 2000억 원으로 추정했다. 4분기 DRAM 가격 하락 폭이 기존 예상치 대비 큰 가운데 NAND 또한 최근 수요 부진으로 가격 하락폭이 높기 때문이다.

여기에 △연초 DRAM 업체들의 신규 투자로 3분기부터 증가하기 시작한 DRAM 공급과 최근 주요 데이터센터 고객의 전략적 메모리 구매 지연 △주요 스마트폰 판매 부진 △인텔 CPU 공급 부족으로 인한 PC 판매 둔화 등 다수의 요인이 맞물렸다고 설명했다.

분기 실적 둔화는 내년 1분기에 영업이익 4조 1000억 원(전년 동기 대비 21% 감소)을 기록하며 더욱 심화될 것으로 전망했다. 현재 둔화되는 수급 추세에 IT 비수기라는 계절적 요인이 더해지기 때문이다.

NH투자증권은 분기 영업이익 개선 시기를 2019년 3분기로 예상했다. 2분기 이후 IT 성수기 진입 및 인텔 추가 캐파 투자로 인한 CPU 공급 부족 완화, 인텔 신규 캐스케이드 레이크 서버 CPU 출시, 데이터센터 고객의 메모리 구매 재개 등으로 수요가 개선세로 돌아설 것이라고 봤다.

NH투자증권 도현우 연구원은 SK하이닉스에 대해 “투자의견 매수(Buy) 목표주가는 기존 10만 원에서 8만 5000원으로 하향한다”고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게