(시사오늘, 시사ON, 시사온=임영빈 기자)

하이투자증권은 미래에셋대우의 올 2분기 실적이 컨센서스에 부합했으나 해외법인 및 PI 투자에 따른 가시적인 성과는 아직 확인할 수 없었다고 밝혔다. 올 하반기 및 2019년에 일정 부분의 성과를 시현할 수 있을 것이라 판단했다.

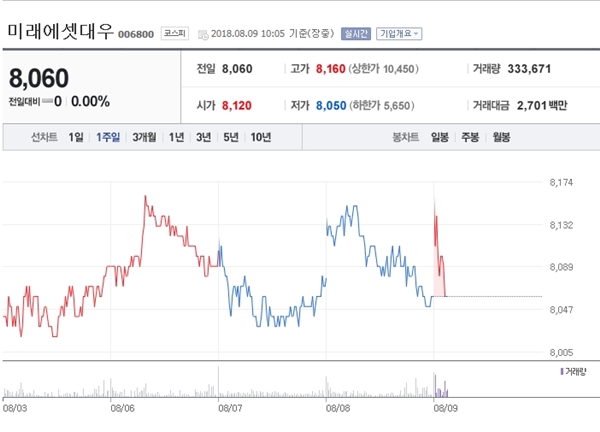

9일 미래에셋대우는 전 거래일(8060원)보다 100원(1.24%) 상승한 8160원에 장 시작해 오전 10시 5분 현재 8060원에 거래되고 있다.

하이투자증권은 미래에셋대우의 2분기 연결순이익은 1556억 원으로 전 분기 대비 21.9% 가못했지만, 전 분기 법인세 환급 영향을 제외한 세전이익 기준으로는 전 분기와 유사한 수준을 시현했다고 설명했다.

브로커리지 평균 수수료율 하락으로 브로커리지 수수료수익은 14.6% 감소했지만, 투자은행(IB) 부문의 호실적과 1분기 부진했던 트레이딩 부분의 수익성은 회복된 것으로 파악됐다.

IB 관련 이익은 동사가 제시한 분류 기준상 전 분기 대비 75% 증가했고 트레이딩 부분은 52.7% 증가했다.

미래에셋대우가 1분기까지 진행한 거래 규모는 3조 7000억 원이었지만 2분기에는 6조 1000억 원 수준으로 확대됐다. 이에 따라 부채 규모는 1분기 대비 6조 1000억 원(청약예수금 증가 포함) 증가했다.

해외법인 실적은 1분기에 세전 376억 원을 시현했지만, 2분기에는 136억 원으로 감소했다.

하이투자증권은 3분기에는 7월의 일평균거래대금 및 주가연계증권(ELS) 조기상환 부진 등 시장 변수의 악화를 반영해 연결순이익 전망치를 직전 1479억 원에서 1358억 원으로 8.1% 하향하며 연간 순이익 전망치를 6289억 원으로 4.6% 하향 조정했다.

하이투자증권 강승건 연구원은 미래에셋대우에 대해 “투자의견은 매수(Buy)를 유지하며, 목표주가는 올해 예상 BPS 1만 2157원에 타겟 멀티플 0.9배를 적용한 1만 500원을 제시한다”라고 말했다.

이어 “동사의 글로벌 투자는 2분기 실적을 통해서도 지속되고 있음을 확인할 수 있었으나 해외법인 및 PI 투자에 따른 가시적 성과는 아직 확인할 수 없었다”며 “올 하반기 및 2019년에 일정 부분의 성과를 시현할 수 있을 것으로 기대하고 있다”라고 덧붙였다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게