(시사오늘, 시사ON, 시사온=임영빈 기자)

현대중공업이 중국 조선업체와의 수주 경쟁에서 잇달아 고배를 마시는 모양새다. 중국 업체가 컨테이너선 시장으로까지 진출을 꾀하고 있는 상황이라 향후 현대중공업이 고부가가치 선박 수주에 있어 난항을 겪을 것이라는 전망이 제기됐다.

SK증권 유승우 연구원은 현대중공업에 대해 “CMA CGM이 발주한 2만 2000TEU급 대형 컨테이너선 수주 경쟁에서 중국의 후동중화조선, 상하이외교조선에 밀리는 모습을 보인다”고 전했다.

유 연구원은 “중국 조선소들이 고부가가치 선박 시장으로 진입 중이며 이는 현대중공업 등 기존 컨테이너선 강자들에게는 위협요인으로 작용할 것”이라고 예상했다.

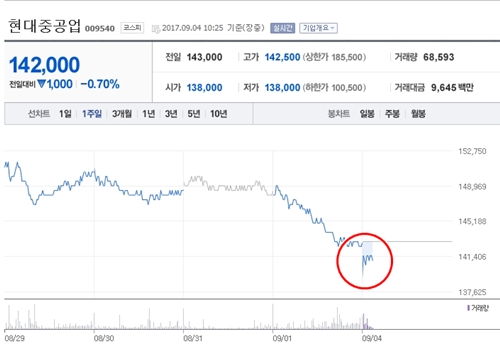

수주 경쟁에서의 약세는 주가에도 반영됐다. 4일 현대중공업은 전 거래일(14만 3000원)보다 4000원 떨어진 13만 9000원에 장 시작해 오전 10시 25분 현재 전 거래일 대비 1000원(0.70%) 하락한 14만 2000원에 거래되고 있다.

설상가상 LNG 탱커 시장의 발주 여건 또한 녹록치 않아 현대중공업의 위기가 지속될 것이라고 유 연구원은 전망했다. 현재 LNG 탱커 시장은 공급 과잉 심화와 낮은 용선료 등으로 추가 발주가 어렵다는 증권가 분석이 지난 7월 제기된 바 있다.

이러한 상황에서 현대중공업은 최근 FSRU 1척을 수주한 것 외에 연초 이후 LNG 탱커 수주량은 기대에 못 미쳤을 뿐 아니라 대형 컨테이너선 수주 여부도 불투명한 상황인 것으로 알려졌다.

유 연구원은 “LNG 탱커와 함께 대형 컨테이너선 수주 여부도 불투명해짐에 따라 고부가가치 선박 수주 난항이 예상된다. 수주 부족으로 2018년 2분기까지는 매출액이 지속적으로 감소할 전망”이라며 “투자의견 중립, 목표주가 17만 2000원을 제시한다”라고 밝혔다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게