영업이익률 낮고 부동산경기 침체도 발목

주주환원-ROE 높이면 밸류업 수혜 가능할 듯

[시사오늘·시사ON·시사온=정승현 기자]

정부가 코리아디스카운트를 해소하기 위해 오는 26일 발표키로 한 '기업밸류업 프로그램'이 건설사들의 고질적인 저(低) 주가순자산비율(PBR)을 극복할 촉매제가 될지 관심을 모은다. PBR은 기업의 시가총액을 자본으로 나눈 값으로 주가와 1주당 순자산(자본금·자본잉여금·이익잉여금)을 비교한 수치다. PBR이 낮을수록 기업의 자산가치가 저평가 되고 있다는 뜻이다.

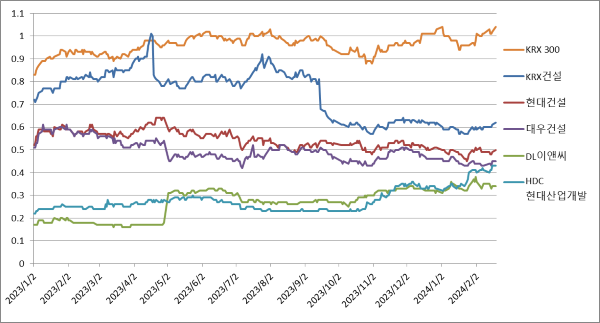

21일 증권가 및 건설업계에 따르면 국내증시에서 건설주는 타업종보다 낮은 평가를 받고 있다. 한국거래소에 따르면 현대건설과 대우건설, DL이앤씨, HDC현대산업개발의 PBR은 작년 하반기 0.6배선에 머물렀다. 건설뿐아니라 건자재, 도시개발, 설비업체 등 KRX건설의 PBR도 작년 9월 0.8배 수준에서 0.6배 수준으로 하락했다. 이는 금융위원회가 지난 5일 발표한 한국증시 평균 PBR 1.05배에 비해 2배 이상 낮다.

앞서 금융위는 지난 1월 개최한 민생토론회에서 국내 기업이 수익성·자산가치 등이 유사한 외국기업과 비교해 저평가되는 경향을 개선하기 위해 ‘기업밸류업 프로그램’을 마련하겠다고 공언했다. PBR과 ROE(주가순자산비율) 등 투자지표를 업종별로 비교 공시하고 상장사가 제고계획을 내놓아 저평가 구조를 개선하겠다는 것이다. 작년말 모건스탠리캐피털인터내셔널(MSCI) 국가지수 기준 평균 PBR은 미국 4.55배, 영국 1.71배, 일본 1.42배, 대만 2.41배로 한국을 모두 상회했다.

이에따라 건설업계도 이 프로그램이 마련되면 건설주가 제대로된 평가를 받게 될지 주목하는 분위기다. 건설주가 저평가를 받은 이유는 영업이익률이 높지 않은 사업구조를 갖고 있기 때문이다. 한국은행의 기업영업분석(2013~2022년)에 따르면 전산업 매출액 대비 영업이익률은 평균 4.86%인데 반해 건설업은 3.92%로 0.93%포인트 낮다. 게다가 지난해 고금리·고물가로 부동산시장이 침체되면서 그 차이는 더 벌어졌을 것으로 추정된다.

주요 건설사들은 그동안 주주환원정책을 꾸준히 내놓으며 저평가를 보완해 왔다. 주주환원정책을 펴면 기업 투자시 수익을 거둘 수 있다는 기대감이 커지면서 주식을 매입하려는 수요가 늘어 적정한 평가를 받을 수 있다.

현대건설은 지난해 3분기부터 기존 배당성향을 20~30% 유지했다. DL이앤씨는 지난 1일 연결 순이익의 25%를 주주에게 환원하겠다고 발표했다. HDC현대산업개발은 작년 초까지 배당을 공시했고 GS건설은 올해부터 3년간 연결기준 순이익의 20%이상을 주주에게 환원하겠다는 목표를 제시했다.

2009년 12월이후 배당이력이 없는 대우건설도 2022년 7600억원, 2023년 6625억원의 영업이익이 발생하면서 주주배당이 가능해졌다. 대우건설 관계자는 “2021년까지는 배당이익이 나지 않았지만 2022년 이후 이익 창출로 주주배당이 가능해졌다”며 "(배당여부는) 시장상황을 지켜보며 다각도로 검토할 예정"이라고 밝혔다.

이에따라 증권가에서는 기업밸류업 프로그램이 가동되면 주가 반등 가능성이 가장 높은 곳으로 대우건설을 꼽는다. 김승준 하나증권 애널리스트는 “(밸류업 프로그램에 따른 기업가치 제고면에서) PBR은 낮고 ROE가 높지만 주주환원책이 공시되지 않은 대우건설의 대응을 기대한다”며 “주주환원정책의 개시에 따른 주가 상승을 더 기대해 볼만하다”고 말했다. 대우건설의 작년 9월말기준 ROE는 13.9%로 현대건설(7.7%), DL이앤씨(5.6%), 현대산업개발(5.4%)보다 높다.

향후 주주환원정책을 펴온 건설사들은 투자자들에게 매력적인 기업이 되기 위해 고민이 깊어질 전망이다. 배당성향을 키우는 방향과 재투자를 늘리는 방향 사이에서 접점을 찾아야 하기 때문이다. 다만 지난해 주요 건설사들의 원가율이 90%선으로 높아진 점은 배당성향 확대에 부담될 것으로 우려되는 대목이다.

좌우명 : 有備無患