(시사오늘, 시사ON, 시사온=임영빈 기자)

한국투자증권은 한솔케미칼의 3분기 실적이 시장 기대치를 웃돌 것이라고 전망했다. 주력 제품인 과산화수소 제품가격 인상이 있었으며 QD소재 수요 강세가 지속되고 있기 때문이다.

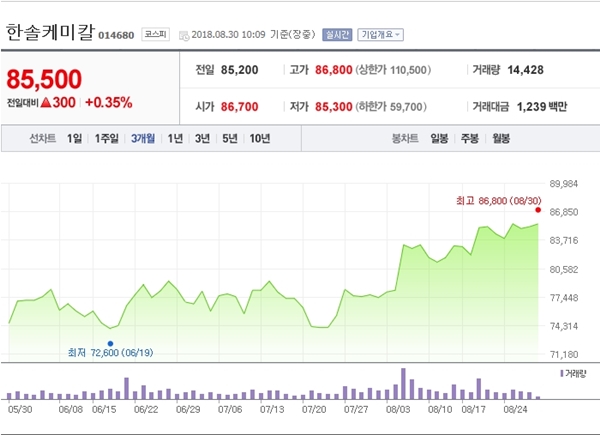

30일 한솔케미칼은 전 거래일(8만 5200원)보다 1100원(1.29%) 상승한 8만 6300원에 장 시작해 오전 10시 9분 현재 전일 대비 300원(0.35%) 오른 8만 5500원에 거래되고 있다.

한국투자증권은 동사 3분기 매출액과 영업이익을 각각 1533억 원, 298억 원으로 추정했다. 실적이 좋아지는 이유는 크게 동사의 주력 제품인 과산화수소 제품가격 인상과 삼성전자의 초대형 TV판매 호조 지속 등 두 가지를 꼽았다.

우선, 올 상반기 디스플레이용 과산화수소 제품가격 인상이 있었는데, 하반기 들어서는 반도체용 제품가격도 인상 흐름을 보이고 있다. 한국투자증권은 물량증가와 가격인상이 동시에 나타나 이익증가로 이어지고 있으며 2019년 초에도 동사 과산화수소 사업의 실적개선은 지속되리라고 판단했다.

삼성전자의 초대형 QD TV 판매 흐름이 양호하면서 동사 QD소재 출하량도 당초 예상을 상회하고 있다고 전했다. 2분기 삼성전자의 60인치 이상 LCD TV 판매량은 전년 대비 36% 증가해 LCD TV 시장의 60인치 이상 TV 판매량 증가율 26%를 상회한 것으로 나타났다.

한국투자증권은 하반기에도 삼성전자의 초대형 TV 판매 강세는 지속돼 연간 OLED TV 판매량은 전년 판매량 1500만 대 대비 67% 증가한 2500만 대로 증가할 것이라고 예상했다.

한국투자증권 유종우 연구원은 한솔케미칼에 대해 “투자의견은 매수(Buy)를 유지하며, 목표주가는 실적전망치 상향을 반영해 기존 10만 원에서 11만 원으로 10% 상향한다”라고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게