(시사오늘, 시사ON, 시사온=서지연 기자)

#생명보험사 설계사인 A씨는 월 200만원짜리 연금보험 계약에 성공했다. 고객은 선물을 요구했고 A씨도 감사의 표시로 시계를 선물했다. 몇 개월 후 고객이 갑자기 다른 생보사 상품으로 옮기고 싶다며 그동안 냈던 보험료를 돌려달라고 했다. A씨가 거부하자 고객은 계약 당시 줬던 선물의 가격이 보험업법 상 위배된다며 신고하겠다고 압박했다.

#또 다른 설계사인 B씨도 최근 비슷한 일을 겪었다. B씨는 “고객이 먼저 몇 회의 보험료 대납을 해줄 수 있냐 물었다”며 “경쟁업체는 3회까지 대납해준다고 했다. 이상의 보험료를 대납해주면 가입하겠다며 경쟁을 부추겼다”고 전했다.

잘못된 관행을 이용해 보험설계사들을 악의적으로 이용하는 고객이 늘고 있다는 지적이다.

7일 보험업계에 따르면 일선 현장에서는 여전히 리베이트 제공 관행이 이뤄지고 있다. 리베이트 유형은 여러 가지가 있지만, 대개 금품 제공이나 보험료 할인 및 수수료 지급, 보험료 대납 등이 일반적인 형태다.

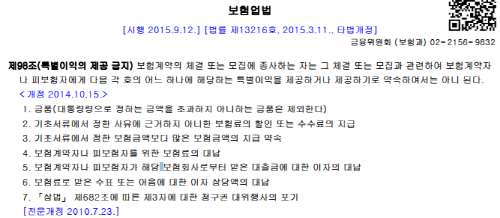

현행 보험업법 98조 ‘특별이익 제공금지’에서는 금품(보험계약 체결 시부터 최초 1년간 납입되는 보험료의 100분의 10과 3만원 중 적은 금액), 보험료·대출이자 대납, 불법적인 보험료 할인 등을 금지하고 있다.

특별이익 관련 사항을 위반한 보험사에게는 해당 계약의 연간 수입보험료의 50%를 과징금으로 부과한다. 설계사 대리점 중계인은 3년 이하의 징역이나 2000만원 이하의 벌금에 처한다.

그러나 영업 현장에서는 여전히 규정을 벗어난 과도한 리베이트가 성행하고 있다.

영업 경쟁이 치열해지면서 고가의 사은품과 과다한 보험료 할인이 제공되다 보니 오히려 보험 설계사가 계약자에게 약점을 잡히는 경우도 허다하다.

한 보험설계사는 “특별이익 제공을 관행처럼 치부하는 설계사들의 잘못이 먼저”라면서도 “고액보험을 가입한 고객이 원하면 계약이 급한 설계사들은 제공할 수밖에 없다”고 주장했다.

이어 “요즘은 고객들이 설계사들보다 아는게 많아 상품을 판매할 때 더 조심하게 된다”며 “설계사와 마찰이 있을 때면 금감원에 민원 넣겠다고 압박하니 억울한 상황에도 해결해주는 경우가 더러 있다”고 토로했다.

금감원 민원발생이 회사에게 부담으로 작용한다는 것을 아는 고객들이 고의적으로 신고하는 사례도 빈번하다. 회사 측에서도 설계사들에게 원만한 합의를 권하는 상황이다.

일각에서는 경쟁업체의 설계사가 고객을 악의적으로 유도한다는 지적도 나온다. 승환계약을 위해 고객에게 접근한 후 갖은 방법을 동원해 고객의 계약해지를 돕는다는 것.

보험업계 관계자는 “금융당국의 강도 높은 제재에도 현장에서는 불법 리베이트 제공 등 여전히 불법행위가 개선되지 않고 있다”며 “경쟁업체의 특정 보험설계사 및 특정 보험대리점이 더 시장 질서를 혼란하게 하는 사례도 적지 않다”고 말했다.

좌우명 : Carpe Diem & Memento Mori