(시사오늘, 시사ON, 시사온=임영빈 기자)

현대차가 2017년 시장 기대치를 밑도는 실적이 예상된다고 KB증권이 전망했다. 아울러 올해 중국 시장을 제외한 글로별 판매량은 1.0% 증가하는데 그칠 것이라는 예상을 더했다.

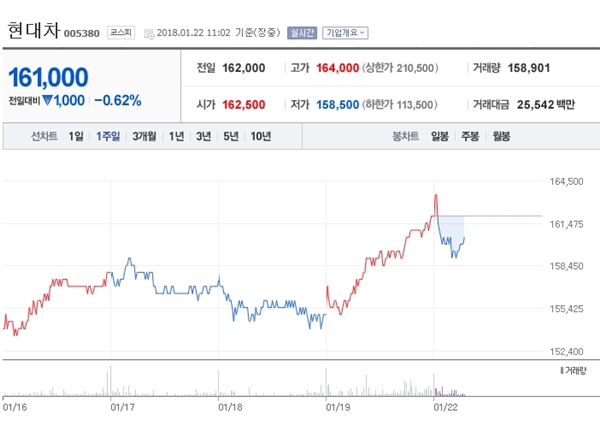

22일 현대차는 전 거래일(16만 2000원)보다 500원(0.31%) 하락한 원에 장 시작해 오전 11시 2분 현재 전일대비 1000원(0.62%) 떨어진 16만 1000원에 거래되고 있다.

KB증권은 2017년 4분기 현대차 매출액은 전년 대비 6.4% 감소한 23조 원, 영업이익은 전년 대비 1.0% 증가한 1조 원, 당기순이익은 전년 대비 6.3% 감소한 1조 1000억 원으로 각각 추정했다. 이중 영업이익 전망치는 시장 기대치를 11.0% 하회하는 수준이라고 설명했다.

이어 올해 현대차의 연간 매출액은 전년 대비 0.8% 증가한 96조 원, 영업이익은 전년 대비 5.4% 감소한 4조 6000억 원, 당기순이익은 전년 대비 11.1% 증가한 4조 5000억 원을 각각 달성할 것이라고 전망했다.

올해 글로벌 완성차 판매대수는 470만 대로 전년대비 5.0% 증가할 것으로 보이나, 중국을 제외할 시 전년 대비 1.0% 늘어나는 데 그칠 것이라고 진단했다. 판매 부진 극복과 미국 제네시스 딜러망 개편을 위한 마케팅 비용이 현대차에 부담요소로 작용할 것이라는 판단이다.

KB증권 강성진 연구원은 현대차에 대해 “투자의견 매수(BUY)와 목표주가 19만 원을 유지한다”고 전했다. 강 연구원은 “올해 현대차그룹 주가의 핵심 주제가 지배구조 변화가 될 것으로 보이나, 그 과정에서 현대차의 변화는 비교적 작을 것”이라고 말했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게