(시사오늘, 시사ON, 시사온=임영빈 기자)

대신증권은 LG이노텍이 해외 전략 거래선의 스마트폰 판매 부진 등으로 인해 2018년 상반기 실적이 부진을 노출할 것이라고 전망했다. 그러나 3D 센싱 카메라 매출 확대로 올 하반기 및 2019년 수익성 호조를 보일 것이라고 분석했다.

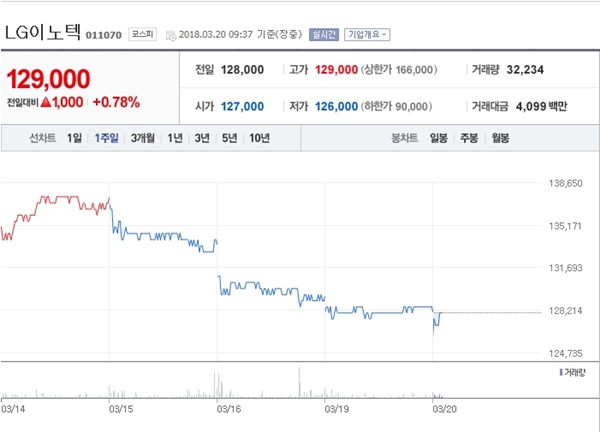

20일 LG이노텍은 전 거래일(12만 8000원)보다 2000원(1.56%) 하락한 12만 6000원에 장 시작해 오전 9시 37분 현재 전일 대비 1000원(0.78%) 오른 12만 9000원에 거래되고 있다.

대신증권은 LG전자의 프리미엄 스마트폰 출시 지연 등 스마트폰 부문 부진으로 올 상반기 실적이 종전 추정대비 부진할 것이라고 판단했다. 영업이익은 1분기 302억 원(전년 대비 55% 감소), 2분기 30억 원(전년 대비 91% 감소)으로 각각 추정했다. 매출은 1분기 1조 7448억 원(전년 대비 6% 증가), 2분기 1조 5578억 원(전년 대비 16.3% 증가)을 전망했다.

매출대비 수익성 부진은 일시적인 고정비 부담 가중에 기인한다고 설명했다. 올 상반기 매출은 지난해 하반기 대비 29% 감소할 것이며 그 중 광학솔루션 매출은 43.5% 줄어들 것이라고 예상했다.

비록 올해 이익 컨센서스 하향 가능성으로 단기적 주가 조정이 일었으나 대신증권은 오는 4월 중으로 적극적은 비중확대(매수) 관점으로 전환할 것을 권했다.

올 하반기 영업이익은 상반기 333억 원 대비 759% 증가한 2859억 원으로 추정했으며, 올해 스마트폰 부문에서 3D 센싱 카메라 채택(전면)이 주요 화두인 만큼, LG이노텍이 핵심 공급업체로 자리매김할 것이라 판단했다.

이를 통해 2019년 전체 매출과 영업이익은 전년 대비 9.6%, 42.1% 증가할 것이며 전략 거래선의 3D 센싱 적용이 후면으로 추가 확대될 전망이라고 설명했다.

대신증권 박강호 연구원은 LG이노텍에 대해 “투자의견 매수(Buy)를 유지하되 올해 주당순이익을 종전 대비 19.6% 하향함에 따라 목표주가를 기존 17만 원에서 16만 원으로 6% 하향한다”라고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게